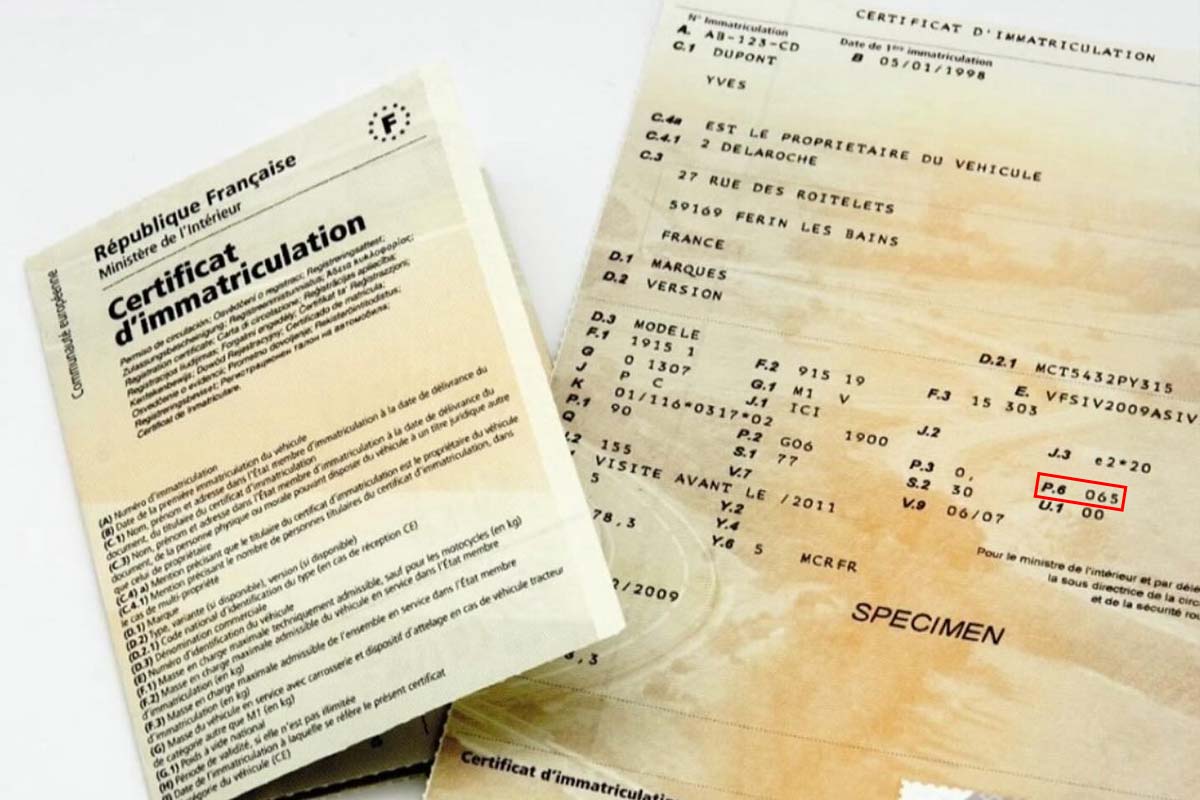

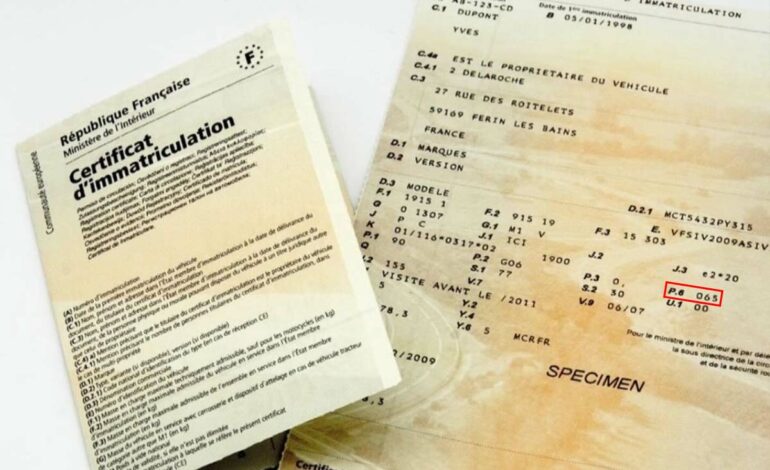

Tout savoir sur la signification de la case carte grise P.6

Le certificat d’immatriculation s’apparente souvent à une grille de loto indéchiffrable. Entre les repères alphanumériques et les données techniques, une case précise retient pourtant toute l’attention de l’automobiliste lors des démarches administratives : la fameuse case carte grise p6.

Ce code discret change tout. Il transforme radicalement le coût final de l’immatriculation et pèse lourdement sur les cotisations d’assurance annuelles. Comprendre cette donnée permet d’anticiper le budget réel d’un véhicule bien avant la signature de l’acte de vente. Cette mention administrative indispensable mérite une analyse technique approfondie pour dissiper les malentendus fréquents entre puissance brute et réalité fiscale.

À quoi correspond exactement la mention P.6 sur la carte grise ?

La case P.6 indique la puissance administrative nationale du véhicule, exprimée en chevaux fiscaux (CV). D’après le Code de la route, cette unité purement fiscale et théorique sert de base de calcul pour la fiscalité régionale et les primes d’assurance. Elle ne mesure pas la performance mécanique sur la route, mais détermine le niveau de taxation applicable au véhicule.

Cette distinction s’avère capitale. La puissance fiscale résulte d’une équation administrative complexe qui tente de corréler les caractéristiques techniques du moteur avec une échelle de valeur imposable. Elle agit comme un levier multiplicateur sur les taxes : plus ce chiffre grimpe, plus la facture s’alourdit. L’administration française utilise ce levier pour moduler les recettes fiscales liées au parc automobile roulant.

Ce mécanisme surprend souvent lors de l’importation de véhicules. Un modèle identique peut afficher une puissance fiscale différente selon son année d’homologation ou son type de réception. Les experts constatent régulièrement des écarts notables sur des dossiers de véhicules de sport ou de collection, où l’interprétation des données techniques par l’administration diffère parfois de la réalité mécanique brute.

Ce chiffre constitue donc un compromis réglementaire. Il fait le pont entre la froideur des kilowatts mesurés en laboratoire et la réalité économique des taxes régionales. L’exactitude de cette donnée garantit la conformité du véhicule face aux services de l’État et assure une tarification juste des prestations obligatoires. Pour aller plus loin sur la fiabilité des données techniques, l’expertise d’Icarcheck en matière d’analyse automobile est à disposition.

Quelle est la différence entre la puissance DIN et les chevaux fiscaux ?

La confusion entre la case P.2 et la case P.6 reste l’erreur la plus fréquente chez les acquéreurs. La case P.2 mentionne la puissance nette maximale en kilowatts (kW), une unité physique mesurable qui traduit la force réelle du moteur. C’est cette valeur qui procure les sensations d’accélération et détermine la vitesse de pointe. Les passionnés parlent souvent de chevaux DIN (Deutsche Industrie Norm) pour désigner cette puissance mécanique réelle.

La carte grise p6, en revanche, n’a aucune réalité physique sous le capot. Elle ne fait pas avancer la voiture plus vite. C’est une valeur administrative abstraite. Un moteur peut être très puissant mécaniquement mais fiscalement modéré grâce à des technologies hybrides, tandis qu’un vieux moteur polluant peut afficher une puissance fiscale disproportionnée par rapport à ses performances réelles sur la route.

La distinction se visualise simplement. La case P.2 intéresse le pilote sur l’autoroute. La case P.6 intéresse le comptable au moment de signer le chèque à la préfecture. Le mélange de ces deux notions lors d’une transaction mène inévitablement à des déceptions, soit au volant, soit au guichet de l’administration.

Ce quiproquo s’observe souvent lors de l’estimation des coûts d’assurance. Un jeune conducteur focalisé sur les chevaux DIN peut oublier que l’assureur scrutera d’abord les chevaux fiscaux pour évaluer le « risque statutaire » du véhicule. Pour un choix éclairé et un entretien optimal de la mécanique réelle, les conseils automobiles spécialisés restent accessibles.

Note technique : 1 cheval fiscal ne vaut pas « tant » de chevaux DIN de manière fixe. Le rapport entre les deux varie selon la formule de calcul en vigueur lors de l’immatriculation du véhicule.

Comment calculer la puissance fiscale de son véhicule ?

Le calcul chevaux fiscaux a évolué pour s’adapter aux nouvelles normes environnementales et techniques. Depuis janvier 2020, une nouvelle formule s’applique pour la majorité des véhicules thermiques réceptionnés selon les normes communautaires. Cette méthode abandonne l’ancien système lié directement au CO2 pour se concentrer sur la puissance thermique pure.

La formule officielle, définie par l’article L421-49 du Code des impositions sur les biens et services, utilise la puissance nette du moteur (P) exprimée en kilowatts. Le calcul s’effectue en appliquant des coefficients précis : on prend la valeur 1,34 à laquelle on ajoute le résultat d’un calcul impliquant la puissance divisée par 100, élevée au carré et multipliée par 1,8, puis additionnée à cette même puissance divisée par 100 et multipliée par 3,87. Le résultat final est systématiquement arrondi à l’entier le plus proche pour obtenir la valeur administrative définitive.

Pour les véhicules plus anciens ou réceptionnés selon l’ancien cycle NEDC, la logique diffère. L’ancienne formule intégrait directement les émissions de dioxyde de carbone (CO2) dans l’équation, divisées par 45, couplées à la puissance en kW. C’est pourquoi deux véhicules de même puissance moteur peuvent avoir des puissances fiscales différentes selon leur date de première mise en circulation. L’administration ne recalcule jamais rétroactivement la puissance fiscale d’un véhicule déjà immatriculé ; la formule de l’époque fait foi.

Le cas des véhicules électriques diffère encore. La puissance fiscale y est calculée sur la base d’une puissance « continue » (souvent bien inférieure à la puissance crête maximale disponible lors d’une accélération brutale) grâce à un coefficient diviseur très favorable. Cela explique pourquoi une berline électrique de 300 chevaux réels peut afficher une puissance fiscale dérisoire de 4 ou 5 CV, rendant son immatriculation particulièrement économique au-delà des exonérations régionales.

Quel est l’impact financier de la case P.6 pour le conducteur ?

La puissance fiscale agit comme le coefficient multiplicateur principal de la taxe régionale (Y.1). Le coût du certificat immatriculation p6 s’obtient en multipliant le nombre de chevaux fiscaux par le tarif du cheval fiscal voté annuellement par le conseil régional. C’est une mécanique implacable : un véhicule de 10 CV coûte exactement deux fois plus cher en taxe régionale qu’un véhicule de 5 CV.

Les disparités géographiques créent des écarts de budget saisissants. Selon les données fiscales régionales, immatriculer une sportive de 30 CV fiscaux en Corse, où le tarif du cheval fiscal est historiquement bas (autour de 27€), revient nettement moins cher que d’effectuer la même démarche en région Provence-Alpes-Côte d’Azur ou en Bourgogne-Franche-Comté, où les tarifs dépassent souvent les 50€ par cheval. Pour un gros cylindre, la différence se compte en centaines d’euros.

L’impact assurantiel ne doit pas être sous-estimé. Les compagnies d’assurance utilisent la puissance fiscale comme un indicateur de catégorie. Une puissance fiscale élevée classe automatiquement le véhicule dans une catégorie à risque supérieur, augmentant la prime de base, indépendamment du profil du conducteur. C’est une double peine financière pour les amateurs de grosses motorisations.

Heureusement, des mécanismes d’exonération existent. Les véhicules dits « propres » (électriques, hydrogènes, et parfois hybrides ou GPL selon les régions) bénéficient souvent d’une exonération totale ou partielle de cette taxe régionale, annulant de fait l’impact du multiplicateur P.6. L’anticipation de ces coûts cachés avant l’acquisition se fait idéalement via les guides d’achat auto pour sécuriser le budget global.

La correction d’une erreur sur la case P.6 reste possible

Il arrive que la valeur inscrite en P.6 soit erronée. Cette situation survient fréquemment lors de l’importation de véhicules étrangers ou lors d’une erreur de saisie manuelle en préfecture pour des véhicules anciens dont les données ne sont pas informatisées. Une erreur de frappe transformant un 7 en 17 a des conséquences financières désastreuses pour le propriétaire.

La procédure de rectification passe impérativement par la plateforme de l’ANTS. Il est nécessaire d’initier une demande de type « modification technique du véhicule ». Cette démarche ne s’improvise pas sur une simple déclaration sur l’honneur. L’administration exige des preuves tangibles pour modifier une donnée aussi sensible fiscalement. Le document de référence est le Certificat de Conformité (COC) délivré par le constructeur, qui atteste des données techniques officielles du châssis.

Si l’erreur est imputable aux services de l’État ou à une mauvaise saisie initiale lors d’une précédente immatriculation, la correction est effectuée gratuitement et une nouvelle carte grise est expédiée. En revanche, si la modification découle d’un changement technique volontaire (comme un débridage moto), la démarche engendre des coûts. Pour suivre les évolutions réglementaires sur ces procédures, le suivi de l’actualité automobile est recommandé.

Conclusion

La case P.6 dépasse le simple statut de code administratif. Elle représente la clé de voûte de la fiscalité automobile française, dictant le coût de la carte grise et influençant durablement les frais d’assurance. Bien distinguer cette puissance fiscale nationale de la puissance mécanique réelle évite bien des déconvenues budgétaires. La passion automobile s’exprime sur la route via les watts et le couple, mais elle se gère administrativement via les chevaux fiscaux.

Une lecture attentive des documents officiels permet de rouler l’esprit tranquille, en conformité totale avec la réglementation. L’équipe technique reste disponible par email pour approfondir certains détails ou en cas de situation administrative complexe.

Questions fréquentes

Où trouver la puissance fiscale sur une carte grise étrangère ?

Elle n’y figure généralement pas. La notion de cheval fiscal est une spécificité française. Sur un certificat étranger, la puissance en kW est indiquée (souvent rubrique P.2). C’est lors de l’immatriculation en France que l’administration calculera la valeur P.6 correspondante selon la formule nationale en vigueur.

Le malus écologique dépend-il de la case P.6 ?

Non, le malus écologique est calculé sur la base des émissions de CO2 (case V.7) ou de la masse du véhicule (taxe au poids). Cependant, une forte puissance fiscale (P.6) accompagne souvent des véhicules puissants et émetteurs, cumulant ainsi coût de carte grise élevé et malus important.

Oui, pour les véhicules de plus de 10 ans. L’âge du véhicule déclenche une réfaction de 50% sur le montant de la taxe régionale, divisant par deux le coût lié à la puissance fiscale. C’est un paramètre essentiel pour l’achat de véhicules d’occasion un peu âgés.